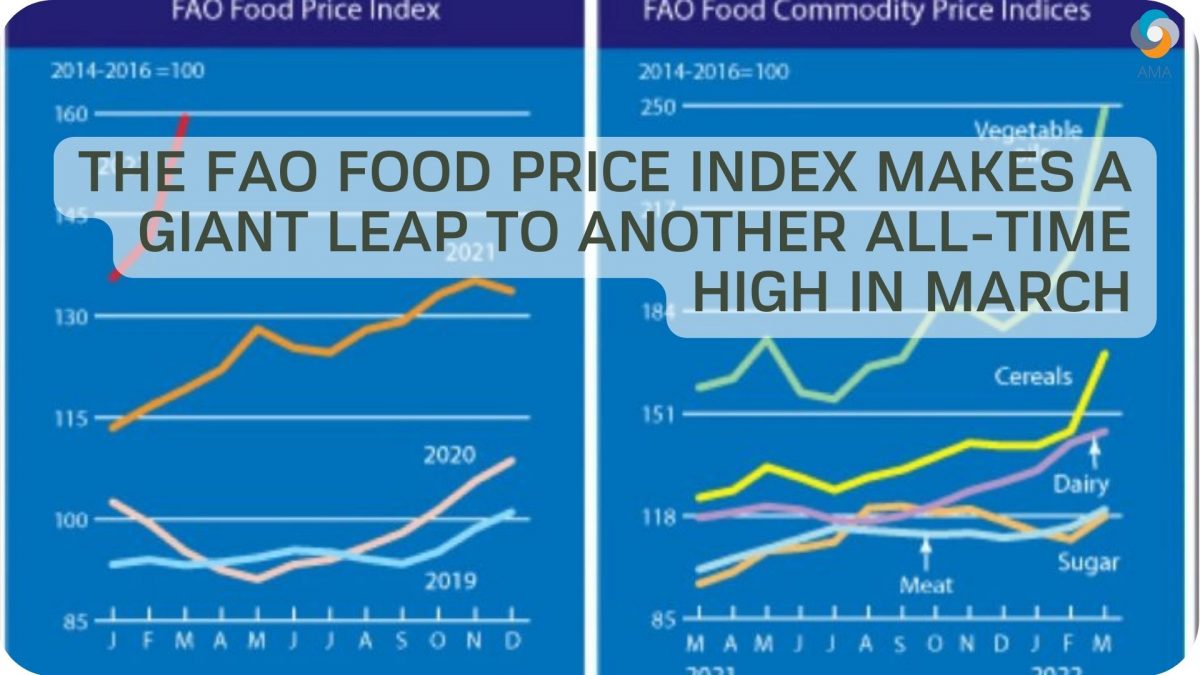

FAO食品価格指数* (FFPI)は159.3年2022月の平均17.9ポイントで、12.6月から1990ポイント(XNUMX%)上昇し、XNUMX年の開始以来、新たな最高レベルに大きく飛躍しました。 vegetable 油、シリアル、肉のサブインデックス、砂糖や乳製品のサブインデックスも大幅に増加しました。

FAOシリアル物価指数 3月の平均は170.1ポイントで、2月から24.9ポイント(17.1%)上昇し、1990年以来の最高水準となった。

今月の上昇は、主にウクライナと、程度は少ないがロシア連邦からの紛争関連の輸出混乱によって引き起こされた、小麦と粗粒の世界価格の高騰を反映している。

黒海地域からの輸出の予想される損失は、小麦のすでにタイトな世界的な入手可能性を悪化させました。

アメリカ合衆国(USA)の作物の状態に対する懸念も支持を加えており、世界の小麦価格は19.7月にXNUMX%急騰しました。

20.4月に1990%上昇した後、国際的な粗粒穀物価格は過去最高を記録し、トウモロコシ、大麦、ソルガムの価格はすべてXNUMX年以来の最高水準に達しました。

エネルギーと投入コストの上昇に加えて、主要な輸出国であるウクライナのトウモロコシ輸出期待が大幅に低下したことで、世界のトウモロコシ価格が前月比で19.1%上昇しました。

トウモロコシ市場の力強さは他の粗粒穀物に影響を及ぼし、ソルガムの価格は17.3%上昇しましたが、供給の不確実性がすでにタイトな大麦市場にさらなる圧力を加え、大麦の価格を27.1月からXNUMX%押し上げました。

一方、さまざまな起源と品質にわたる対照的な傾向により、FAOの米価指数の10月の値は、XNUMX月のレベルからほとんど変化せず、前年の値をXNUMX%下回っていました。

FAO植物油価格指数 248.6月の平均は46.9ポイントで、23.2月からXNUMXポイント(XNUMX%)上昇し、過去最高を記録しました。 指数の急激な上昇は、ヒマワリ、ヤシ、大豆、菜種油の価格の上昇によるものです。

黒海地域で進行中の紛争の中で輸出供給が減少したことにより、XNUMX月の国際ヒマワリ種子油相場は大幅に上昇しました。

一方、ひまわり油の供給が途絶えたため、世界的な輸入需要の高まりに支えられ、ヤシ油、大豆油、菜種油の価格も著しく上昇しました。

さらに、世界のパーム油の価値は、主要な生産国での長引く供給の逼迫から追加の支援を受けましたが、大豆油の価格は、南米での輸出可能性の低下に対する懸念によって支えられました。 注目すべきことに、揮発性でより高い原油価値はまた、国際的な植物油価格を支持しました。

FAO乳製品物価指数 145.2月の平均は3.7ポイントで、2.6月から27.7ポイント(23.6%)上昇し、XNUMXか月連続で上昇し、XNUMX年前の値をXNUMXポイント(XNUMX%)上回った。

乳製品価格の上昇傾向は持続しました。これは主に、西ヨーロッパとオセアニアでの世界的な需要を満たすための不十分な牛乳生産による世界市場の引き締めに支えられています。

バターと粉乳の見積りは、特にアジア市場からの短期および長期の出荷に対する輸入需要の急増と西ヨーロッパの堅調な内需に支えられて、急上昇しました。

一方、チーズ市場も西欧の旺盛な内需により供給が逼迫していましたが、為替変動の影響を受けて指数値はやや緩和しました。

FAO肉物価指数* 120.0月の平均は5.5ポイントで、4.8月からXNUMXポイント(XNUMX%)上昇し、過去最高を記録しました。

1995月、豚肉の価格はXNUMX年以来、過去最高の月間上昇を記録しました。これは、西ヨーロッパでの屠殺豚の供給不足と、イースター休暇が近づいていることを踏まえた内需の急増に支えられています。

鳥インフルエンザの発生後の主要な輸出国からの供給の減少に後押しされ、国際的な家禽肉の価格は堅調に推移し、紛争が続く中でウクライナが家禽肉を輸出できなくなったことによりさらに影響を受けました。

一部の主要生産地域ではと畜用牛の供給が逼迫しているため、牛肉の価格も堅調に推移しましたが、世界的な需要は引き続き堅調でした。

FAO砂糖物価指数 117.9月の平均は7.4ポイントで、6.7月から20ポイント(XNUMX%)増加し、過去XNUMXか月の減少のほとんどを逆転させ、昨年の対応する月に登録されたレベルをXNUMX%以上上回りました。

XNUMX月の国際砂糖価格相場の反発は、主に国際原油価格の急騰によって引き起こされ、これにより、来シーズンのブラジルでのエタノール生産のためのサトウキビの使用拡大への期待が高まりました。

世界の砂糖価格への追加のサポートは、米ドルに対するブラジルレアルの持続的な強化によって貸与されました。米ドルは、現地通貨でのリターンが低いために生産者の販売を抑制する傾向があります。

しかし、主要な砂糖輸出国であるインドでの収穫の順調な進捗と良好な生産見通しは、値上げを緩和し、月々の大幅な値上げを防ぎました。